作者:《经济研究》智库经济形势分析课题组

今年以来,我国经济发展遇到疫情多点散发、严重洪涝灾害、大宗商品价格上涨、电力煤炭供应紧张等多重挑战。在科学统筹疫情防控和经济社会发展的情况下,我国经济总体稳步恢复。进入10月,在经历了“十一”长假以后,我国部分地区疫情又有所抬头,但由于本轮疫情影响主要集中在10月下旬,且开始散发地区的经济总量占比较低,因此疫情影响在当月经济指标中尚未完全体现。当前,疫情蔓延仍对全球经济复苏形成扰动,新的变异毒株增加了复苏前景的不确定性。随着需求特别是物质需求增速放缓,较多国际大宗商品价格的顶部可能已现,发达国家复苏对世界其他经济体的正向溢出效应也将逐步减弱。未来一段时间,发达国家在通胀与增长之间寻求平衡的难度加大,对我国产业链的依赖短期内不会改变。在我国人口结构转型背景下,经济面临新的下行压力,不仅需要扩大就业,还需努力实现高质量就业。

一、10月份我国经济运行的主要特征

(一)本轮疫情影响尚未完全显现,经济复苏有所回稳

固定资产投资增速总体有所企稳,但内部结构分化明显。1-10月份,全国固定资产投资(不含农户)同比增长6.1%;近两年平均增长3.8%,与1-9月份持平。从固定资产投资各主要分项两年平均增速看,1-10月份,制造业投资为4.0%,较1-9月份提高0.4个百分点;基建投资为1.9%,较1-9月份下降0.1个百分点;房地产投资为6.8%,较1-9月份下降0.4个百分点。制造业累计投资两年平均增速年初以来,呈持续上升态势;基建累计投资两年平均增速从7月份开始转为下降,但下降幅度逐步缩小;而房地产累计投资两年平均增速则从6月份开始转为下降,在降幅震荡放大后,10月份有所收窄。以2019年同期值为基数,制造业投资与基建投资、房地产投资间的两年平均增速走势差异较为明显。

固定资产投资增速总体企稳,但内部各分项走势差异明显的主要原因可能有以下方面:一是受前期出口高增速及工业利润增长较快带动,制造业投资增速加快。1-9月份,全国规模以上工业企业利润同比增长44.7%,两年平均增长18.8%,比2017-2019年同期平均水平高出7.5个百分点;2021年前三季度工业产能利用率为77.6%,较2017-2019年同期平均水平高出1.1个百分点。二是在加强项目效益考核的背景下,地方优质基建项目储备有限,叠加地方城投债监管趋严,资金来源受到一定限制。虽然地方政府专项债发行速度7月以来有所加快,10月份新增专项债发行占全年额度的14.0%,但形成实物工作量可能还需一段时间。三是近期房地产市场合理的资金需求正在得到满足,部分金融机构在政策理解和执行中的一些偏误得到纠正,但在前期个别大型房企风险暴露和房地产税改革试点加快推进的情况下,房地产市场的观望情绪浓厚,房地产销售-投资-土地购置-新开工这一链条上的各环节增速仍在下降。10月份,房地产开发资金的两年复合同比增速由上月的-5.8%小幅上升至-4.9%,个人住房贷款增加3481亿元,较上月多增1013亿元。10月份,商品房销售面积、房地产业土地购置面积、新开施工面积的近两年平均增速分别由上月的-3.5%、-3.5%、-7.9%下降至-5.0%、-15.4%、-16.8%。

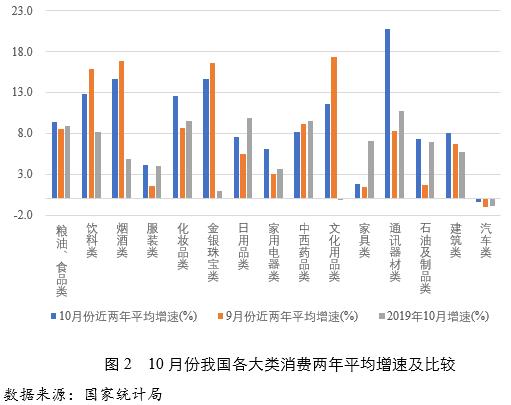

在节假日消费、网络购物等多重因素带动下,消费增速有所回升。1-10月份,社会消费品零售总额同比增长14.9%;近两年平均增长4.0%,比1-9月份加快0.1个百分点。10月份,社会消费品零售总额同比增长4.9%,较9月份提高0.5个百分点;以2019年同期值为基数,社会消费品零售总额两年平均增长4.6%,较上月加快0.8个百分点。10月份,在社会消费品零售中,餐饮收入近两年平均增长1.4%,较上月提高1.3个百分点;商品零售近两年平均增长5.0%,较上月加快0.7个百分点,其中汽车销售近两年平均增长-0.4%,降幅较上月缩小0.5个百分点。在部分电商“双11”购物节预售提前到10月20日的情况下,10月份网上实物商品零售额占社会消费品零售总额之比为24.6%,较三季度提高1.3个百分点。由于本轮境内疫情在10月中下旬才陆续散发,且影响地域经济总量在全国所占比重较低,所以“十一”长假期间的出行和消费所受影响有限,疫情对服务消费的影响在10月份尚未完全体现。10月份,虽然全国铁路、民航客运量同比出现下降,但近两年平均增速下降幅度较9月份分别收窄了1.0个百分点、1.4个百分点。同时,由于国庆期间热门影片的上映,仅国庆长假7天,全国观影人次就达244.6万,实现票房收入43.8亿元,票房收入较去年同期增长18.9%。

10月份消费增速有所回升可能有以下原因:一是作为7-8月疫情后的首个长假,国庆假期成为因疫情延误的婚庆等大型活动的首选回补期,居民聚餐、聚会、旅游等外出消费增加,特别是“轻旅游”“微度假”“宅酒店”受到居民青睐,消费回补效应明显。二是可选消费品表现强劲,拉动整体消费支出上升。10月份多个知名品牌电子产品发布新品,借助电商购物节预售提前大幅提高了销售额,当月通信器材类销售同比增长34.8%,较上月和上年同期分别提高12.0个、26.7个百分点。同时,化妆品类、家电类等易于借助电商销售的商品也获得了不错的增长。三是受前期原油价格上涨影响,石油及制品由于需求弹性较小销售额出现较大提高。10月份,石油及制品类零售额同比增长29.3%,较上月和上年同期分别提高了12.0个百分点、40.3个百分点。四是受供给端全球“缺芯”状况缓解,汽车消费降幅明显收窄。

外贸出口保持高增速、进口增速下降,外贸顺差创历史新高。10月份,我国实现外贸出口3002.2亿美元,较上月下降55.7亿美元;以2019年同期值为基数,两年平均增长18.7%,较上月提高0.3个百分点;我国外贸进口2156.8亿美元,较上月下降232.8亿美元;以2019年同期值为基期,两年平均增长12.4%,较上月降低3.1个百分点。我国实现贸易顺差845.4亿美元,较上月扩大177.1亿美元,当月贸易顺差创下1994年公布外贸进出口差额以来的最高值。在出口额有所下降的情况下,较大的进口额下降造成了外贸顺差的扩大。

推动我国外贸出口保持高增长、进口增速下降,顺差创历史新高的可能因素主要有:一是全球复苏步伐的不一致,一定程度上降低了我国出口增速的波动。10月份,我国对美国、日本的出口较上月分别下降36.3亿、1.0亿美元,而对欧盟、东盟的出口较上月分别上涨了39.9亿、2.6亿美元,完全回补了对美国和日本的出口下降。二是国内港口运力好转,可能释放了部分前期积压的出口产品。近期有关部门做了大量工作缓解海运航线运力紧张,集装箱空箱周转加快,使得前期“一箱难求”状况有所改观。在沿海主要枢纽港口外贸货物吞吐量10月下旬同比增长3%的情况下,同期中国出口集装箱运价综合指数(CCFI)还有所下降。10月份,工业企业出口交货值同比增长11.6%,明显低于我国出口同比20.3%的增速,两者的增速差较9月份扩大5.6个百分点。三是我国出口产品价格提升也促进了我国出口金额的增长。四是我国一些主要产品进口出现了量价齐跌的状况。在全球“缺芯”状况缓解、国内紧急增加芯片库存的短期需求下降后,10月份我国集成电路进口数量在较上月下降8.8%的情况下,金额下降了15.7%。同时,前期我国加强对“双高”行业的管控,叠加国内需求下降,10月份我国铁矿砂及其精矿进口数量下降4.2%,金额下降26.0%。芯片和铁矿砂及其精矿两项进口金额下降额占10月进口总额下降的46.8%。

在煤炭产能释放和部分公用事业产出增加的情况下,工业生产增速小幅回升;服务业虽然有“十一”黄金周的拉动,但部分地区疫情的反弹使服务业复苏表现出先扬后抑。10月份,全国规模以上工业增加值同比增长3.5%,较上月提高0.4个百分点,近两年平均增长5.2%,较上月提高0.2个百分点。从工业生产的三大门类来看,在煤炭保供稳价措施密集出台的情况下,10月份我国采矿业增加值同比增长6.0%,较上月提高2.8个百分点,近两年平均增长4.7%,较上月提高2.0个百分点;电力、热力、燃气及水生产和供应业增加值同比增长11.1%,较上月提高1.4个百分点,近两年平均增长7.5%,较上月提高0.4个百分点;制造业增加值同比增长2.5%,较上月仅提高0.1个百分点,近两年平均增长5.0%,与上月持平。在采矿业中,煤炭开采和洗选业增加值同比增长9.2%,较上月提高6.3个百分点,体现了优质煤炭产能加速释放的影响。制造业中,一些“双高”行业的生产受到抑制,黑色金属冶炼和压延加工业增加值同比下降12.8%,较上月扩大3.1个百分点,近两年平均下降1.5%,较上月扩大0.7个百分点;同时,水泥、平板玻璃的产量增长也出现了不同程度的下降。

10月份,虽然有“十一”黄金周拉动服务业继续复苏,但中、下旬多地出现的疫情反弹,使得服务业复苏状况总体表现为先扬后抑。10月份,全国服务业生产指数同比增长3.8%,较上月下降1.4个百分点;两年平均增长5.5%,比上月加快0.2个百分点。从包括上海、广州、成都、南京、武汉、西安等国内9大城市地铁客运量来看,10月上旬,9大城市的地铁客运量较去年同期提高3.2%,中旬增加9.6%,下旬则较去年同期仅增加2.4%;特别是受本轮疫情影响较大的西安市,在上、中旬地铁客运量较去年同期有所增加的情况下,下旬客运量已不及去年同期的八成。

(二)城镇调查失业率与上月持平,但表现仍弱于季节性趋势

10月份,我国城镇调查失业率为4.9%,与上月持平;其中,16-24岁人口城镇调查失业率为14.2%,较上月下降0.4个百分点,25-59岁人口城镇调查失业率为4.2%,持平上月;31个大城市城镇调查失业率为5.1%,较上月提高0.1个百分点。1-10月份,城镇新增就业人数为1133万,已提前完成全年目标任务,进度与2020年同期相当。

从历史数据来看,10月份的全国城镇调查失业率通常会低于上月,但今年未能延续往年的季节性趋势。从公布城镇调查失业率的2018年开始,每年的10月份全国16-24岁人口城镇调查失业率一般都会较上月有比较大幅度的下降,从而带动全国城镇失业率的降低。2018年10月份和2019年10月份,全国16-24岁人口城镇调查失业率平均较上月下降1.0个百分点,2020年10月份下降了1.8个百分点,下降幅度均超过今年10月份的水平。部分地区中、下旬开始的疫情反弹使服务业复苏遭受影响,可能是16-24岁城镇调查失业率下降放缓的重要原因。在人员密集和服务业发展相对充分的大城市,疫情造成的人员流动下降和聚集性活动减少使得31个大城市调查失业率不降反升,也与季节性规律不相符合。

(三)PPI短期快速冲高、CPI由降转升,后期走势值得关注

10月份,PPI环比上涨2.5%,比上月扩大1.3个百分点,同比上涨13.5%,较上月扩大2.8个百分点,剔除翘尾因素影响,今年新涨价因素贡献11.7个百分点,较上月扩大2.8个百分点。虽然10月下旬包括动力煤、黑色金属、有色金属在内的大宗商品价格出现了较大幅度下降,但由于统计时点的原因,价格下降尚未体现在10月的PPI中。10月份,CPI环比上涨0.7%,较上月提高0.7个百分点,同比上涨1.5%,较上月扩大0.8个百分点,剔除翘尾因素影响,今年新涨价因素贡献1.3个百分点,较上月扩大0.6个百分点。在PPI环比和同比涨幅处在历史性高位、CPI环比和同比由降转升的情况下,未来两类价格指数如果变化值得关注。

在带动PPI环比上涨的各分项中,受国际原油价格快速上涨及向国内中下游相关工业品传导影响,石油开采业、化学原料和化学制品制造业、精炼石油产品制造业、化学纤维制造业价格分别上涨7.1%、6.1%、5.8%、3.5%,以上四个行业合计带动PPI环比上涨约0.76个百分点,占PPI环比涨幅的三成以上;同时,在煤炭供给偏紧和部分高耗能行业生产受限的情况下,煤炭开采和洗选业、煤炭加工业、非金属矿物制品业、有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业价格较快上涨,以上五个行业合计带动PPI环比上涨1.55个百分点,占PPI环比涨幅的六成以上。在影响CPI环比涨幅的各商品中,由于受季节性因素及运输成本上涨影响,鲜菜价格上涨明显,带动CPI上涨约0.34个百分点,占CPI环比涨幅的近一半;同时,燃油价格上涨带动非食品价格环比涨幅扩大,其中汽油和柴油价格上涨合计带动CPI上涨约0.15个百分点,占CPI环比涨幅超两成。虽然有“十一”黄金周的带动,但在部分地区疫情出现反复的情况下,服务价格环比仅上涨0.1%,与上月持平。

二、近期国际经济形势变化及对我国的影响

新冠肺炎疫情仍在对全球经济复苏造成扰动,新的变异毒株增加了复苏前景的不确定性。当前,发达国家由刺激政策和经济重启推动的经济反弹已经告一段落,未来可能进入依靠就业增长和服务业恢复的相对缓慢的复苏进程。随着需求特别是物质需求增速放缓,较多国际大宗商品价格的顶部已现,发达国家进一步复苏对世界其他经济体的正向溢出效应也将减弱。全球新冠病毒新增感染病例10月中旬以来又快速增加,可能形成第四波高峰,而且最新出现的变异毒株增加了经济复苏前景的不确定性。当前,部分发达国家在刺激政策和推动重启后经济反弹动能明显减弱。10月份,美国和欧盟的工业生产已超过和接近疫情前的同期水平,工业产品消费和投资需求将趋于下降,经济进一步复苏只能向服务业延伸。三季度,美国服务消费占个人消费的比例为65.5%,比二季度提高了0.8个百分点,但相较于2019年69.0%的水平仍有较大差距。10月份,美国供应管理协会制造业PMI为60.8,较上月下降0.3,非制造业PMI达到66.7,较上月提高4.8,为2004年2月以来的最高水平。欧元区11月份制造业PMI为58.6,较上月提高0.3,服务业PMI为56.6,较上月提高幅度达到2.0;同时,11月份日本服务业PMI录得52.1,连续2个月处于荣枯线以上,这也是2019年10月以来的新高。在实物商品需求增长总体走缓的情况下,全球主要大宗商品价格近期出现了比较明显的回落,国际钢铁价格指数在10月初创出近30年新高后,11月中旬已较高点下降近7.0%,包括铜、铝等有色金属和铁矿石等黑色系大宗商品价格均在10月下旬出现了幅度较大的回落。但随着出行增多,石油等能源消费可能会继续增加,但在国际原油价格已处高位的情况下,包括页岩油和其他替代能源的产能可能会加速释放,疫情暴发之前压制国际原油价格的因素可能会陆续发挥作用。短期内,国际原油储备释放也会对价格上涨形成一定制约。在发达国家疫后采取大规模救助措施的过程中,一些以制造业见长的新兴和发展中经济体出口得到了较大程度的提振,部分资源出口国的复苏形势有所好转,随着发达国家实物商品需求提升空间压缩,转向更加依赖缓慢的就业增长推动的服务业复苏,其复苏进程对全球其他国家的正向溢出效果将减弱。

在较多国际大宗商品价格已经见顶的情况下,由大宗商品价格上涨推动的PPI快速走高的动能锐减,物价上涨的压力很有可能通过工资-通胀螺旋在CPI上涨中继续体现,并持续一段时间。全球经济“滞胀”的风险正在减弱,除非出现大的供给冲击,通胀与增长之间正向关系可能逐步显现。发达国家在通胀与增长之间寻求平衡的难度加大,对中国产业链的依赖短期内不会改变。10月份,美国中间需求PPI环比增长2.1%,较上月提高0.8个百分点;同比增长25.4%,同比增速仅次于上世纪70年中期的峰值。欧盟27国,9月份的PPI环比增长了2.7%,同比增长16.2%,均创下欧盟成立以来的新高。10月份,日本PPI环比和同比分别增长1.22%、8.02%,也创下了多年来的新高。随着较多国际大宗商品价格在10月下旬开始陆续回落,由大宗商品价格上涨推动的各国PPI快速走高的动能锐减。由于较多类型的服务消费与生产具有同步性且可贸易性差,发达国家复苏进一步向服务业延伸需要当地的就业增长与之相配合,工资增长成为吸引经受疫情冲击后的劳动力重返工作岗位的重要手段。今年三季度,美国国内劳动者总体报酬指数环比上涨1.4%,同比上涨3.7%,分别创下2001年、2005年来的新高。劳动报酬的较快提高,可能带来消费品价格的普遍上涨,在一定时间内形成工资-通胀螺旋。虽然,今年部分国家的消费物价指数已处高位,从而抬高了明年CPI同比的基数,但未来一段时间,很有可能出现PPI下行、CPI仍围绕远高于疫情之前的中枢波动的情形。与供给端受阻引发的“滞胀”不同,由工资上涨和劳动力市场缓慢恢复带来的经济复苏,可能使通胀与增长之间的正向关系逐步显现。发达国家在通胀与增长之间寻求平衡的难度加大,为维持较低的通胀水平,对中国产业链的依赖短期内仍不会改变。

三、下一步我国经济运行可能的基本态势和简短政策探讨

(一)经济增长的下行压力依然存在

从固定资产投资看,11月份,在前期地方专项债发行进度有所加快等有利因素带动下,基建投资同比增速可能会延续8月以来的缓慢回升态势;但房地产投资在商品房销售、土地购置和新开施工未见好转的情况下,增速可能继续下行;制造业投资在前期利润持续增长的带动下,增速可能仍较强劲。由于疫情在11月持续时间超过上月且波及范围扩大,因此其对消费的影响在11月份可能较上月相对明显。外贸出口方面,受去年11月出口高基数、上月出口通关加快以及部分东南亚国家出口恢复等因素影响,同比增速可能会有较明显的下降。综合来看,11月份我国经济增长的下行压力依然存在。

(二)失业率有可能小幅上升、结构性失业问题仍将存在

由于疫情在11月的持续时间较上月长且影响范围更广,其对就业的冲击主要集中在青年人、低技能劳动者和女性等群体。因此,11月份全国16-24岁城镇调查失业率有可能上升。同时,疫情对服务业复苏的影响可能会使人员相对密集和服务业发展较好的大城市城镇调查失业率上升。因此,我们预计11月份全国城镇调查失业率可能小幅回升,16-24岁年青人以及大城市劳动力失业等结构性问题仍将存在。

(三)PPI将大幅回落、CPI将继续走高

在前期煤炭等能源价格快速上涨的情况下,10月份以来我国加快出台了一揽子保供稳价的措施,煤炭优质产能持续释放,煤炭日产量连续创出历史新高。从10月下旬开始,包括煤炭在内的黑色系价格已现大幅下跌,但由于统计时点的原因,价格下跌尚未在当月的PPI中体现。从近期国内外大宗商品期现货价格走势来看,国际原油价格短期内的上涨动力明显减弱;有色金属中,铜、铝的价格均有较大幅度回落。环比来看,11月份PPI将转入负增长,叠加翘尾因素影响,PPI同比涨幅可能回到10.0%附近。从近期国内农产品期现货价格走势来看,由于受季节性等因素影响,鲜菜价格仍处在较高水平,猪肉价格回升比较明显。非食品价格中,汽油等能源类价格在国际原油价格下降后有所回落,前期工业品价格上涨会继续向下游工业消费品缓慢传导,疫情影响范围扩大对服务类价格上涨会形成一定制约。在考虑翘尾因素的情况下,CPI同比涨幅11月份可能攀升至2.5%以上,形成年内高点。

(四)在人口结构转变背景下,应努力实现高质量就业

当前,我国经济面临新的下行压力,强化“六稳”“六保”特别是保就业保民生保市场主体,对于保持经济运行在合理区间和就业大局稳定具有非常重要的意义。从今年的就业形势看,1-10月份,全国城镇新增就业1133万,提前完成全年目标任务。这对于保障和改善民生,增强群众幸福感、获得感将发挥非常积极的作用。近年来,随着人口结构转变,我国劳动年龄人口趋于下降。2020年,我国15-59岁劳动年龄人口较2010年下降5054万,在总人口中的占比下降了6.8个百分点。随着1962-1975年出生高峰期人口陆续进入退休年龄,未来我国职位空缺会相对充裕,从而为吸收年青劳动力就业创造有利条件。但是劳动年龄人口的下降也会对我国经济增加形成压力,因为GDP增速近似等于劳动生产率增速、劳动参与率增速以及劳动年龄人口增速三者之和。因此,保持一定的经济增速、缓解经济下行压力需要有效提高劳动生产率与劳动参与率,这不仅需要吸收更多劳动年龄人口就业而且需要实现高质量就业,努力提高劳动生产率水平。现阶段,应着力打破城乡劳动力市场分割,逐步降低人才流动的各类障碍。同时,全球科技水平也在快速进步,技术迭代及经济结构调整加快进行,劳动者“知识折旧”提速。在此背景下,需要进一步提高学校教育与社会需求之间的适配度,实现劳动者的终生教育。

课题负责人:黄群慧

执行负责人:杨耀武

课题组成员:刘洪愧、李天健、孙小雨、贺 颖、周慧珺

本报告执笔:杨耀武

(编辑:刘益建;审校:张佶烨)