美国:“苹果汽车”要改变产业生产模式

据路透社等媒体2020年年底报道,苹果公司将涉足汽车业务。日经新闻对此分析说,一直拉动智能手机等IT(信息化技术)行业的美国苹果涉足汽车领域的可能性加强。苹果被认会采取与智能手机同样的商业模式,将配备自动驾驶技术的纯电动汽车(EV)制造委托给外部企业。如果成功实现,必将给全球的汽车产业的结构和势力版图造成冲击。

日经新闻评论指出,在美国,Velodyne LiDAR等相当于自动驾驶不可或缺的“眼睛”的传感器“LiDAR”的开发企业等受到关注,而在中国,车载电池大型企业宁德时代新能源科技等涉足纯电动汽车零部件的企业受到关注。欧美的汽车调查公司的分析师分析称,“苹果的纯电动汽车将成为‘高科技的集合体’,暗示着影响汽车性能的重要零部件厂商改朝换代的可能性”。

据称“苹果汽车”将给汽车产业带来巨大冲击的是,在智能手机领域采用的设计与生产的水平分工模式。自身专注于设计,生产交给台湾鸿海精密工业等电子制造服务(EMS)企业。有分析认为在纯电动汽车领域,苹果自身也将专注于包括自动驾驶技术在内的整体设计,而将生产委托给外部。汽车厂商从设计到生产全面涉足的垂直整合模式将动摇。

实际上,在中国,汽车领域也在迈向水平分工。全球有约5.5亿人利用的中国最大打车软件滴滴出行2020年11月发布专用纯电动汽车。滴滴计划2025年力争达到100万辆纯电动汽车,负责生产的是在自主品牌纯电动汽车领域取得业绩的中国比亚迪(BYD)。有报道称,主导中国自动驾驶技术开发的互联网大型企业百度的自主品牌纯电动汽车也在讨论将生产委托给浙江吉利控股集团。

针对“苹果汽车”的生产,据称已涉足整车制造代工业务的加拿大汽车零部件企业麦格纳国际(Magna International)是强有力候选,但据称在智能手机领域合作的鸿海也显示出兴趣。

汽车厂商也提出合作意向。1月8日韩国现代汽车宣布正在讨论与苹果的合作。表示“磋商仍处初期阶段”,但如果能大量获得苹果汽车的生产订单,工厂的开工率将提高,预计有助于收益的稳定。

当然,一名日系大型车企的高管表示,对于汽车厂商来说,“有可能成为苹果的承包商,进而失去自主性”。此前处在汽车产业金字塔顶点的汽车厂商的优势地位有可能动摇。但也有观点认为,以决定通过与滴滴合作来代工纯电动汽车的比亚迪为例,获得了增加产量、扩大收益的“果实”。

亚洲企业已经盯上“苹果汽车”而开始行动。

据报道,苹果似乎正在就纯电动汽车(EV)生产事宜对包括日本在内的多家汽车厂商进行试探。美国消费者新闻与商业频道(CNBC)2月3日报道称,苹果与韩国现代汽车旗下的起亚的谈判接近达成协议。一家供应商的高管指出“(苹果)至少正与约6家企业推进谈判”。各家车企将不得不作出是否接受分担设计、开发与生产的“水平分工”模式这一艰难判断。

一位供应商高管透露称,“不清楚是否选定韩国企业。关于(苹果)会让哪家企业生产,目前正处于推进谈判的阶段”。受预测性报道的推动,起亚股价上涨,一度创出1997年来的最高点。

以无厂经营而闻名的苹果将iPhone的生产委托给台湾鸿海精密工业等,采用了水平分工模式。在涉足纯电动汽车之际,苹果也将专注于外观和功能设计,在私底下朝着将生产交给车企等的方向推进谈判。

围绕“苹果汽车”,苹果正在美国加利福尼亚州利用改造市售车而成的约60辆自动驾驶汽车推进公路行驶试验,几乎成为“公开的秘密”。苹果向该州相关部门提交的申请显示,在截至2019年11月的1年里行驶了约1.2万公里,相当于地球的直径。

苹果汽车一度被传出开发规模缩小,但最近开发似有提速,正在针对到2025年前后实现产品化的计划推进谈判。今后的焦点在于苹果最终与哪家企业达成合作。

传统的汽车行业建立了以整车企业为顶点、“Tier 1”(一级供应商)等呈现金字塔形的零部件系列供应商网,一直采用从采购到生产、销售全面涉足的“垂直整合模式”。在以多达3万种零部件构成的发动机汽车领域,要提高品质、削减成本,必须要有上述模式。

对于站在金字塔顶点的整车企业来说,接受大型IT企业的代工意味着成为事实上的“承包商”。这将导致主角的更替,因此一名日系中坚车企高管说:“越是大型车企就越难以作出决断”。

将来采用自动驾驶汽车的网约车服务有可能成为智能手机的基本功能之一,苹果在对抗竞争对手方面,无法避免对移动出行领域的投资。在面向移动终端的操作系统方面与苹果形成竞争的美国谷歌2009年启动自动驾驶技术的开发。目前谷歌通过旗下公司Waymo,在美国亚利桑那州启动无人“机器人出租车”的试验服务。

日本咨询企业Arthur D Little Japan的合伙人铃木裕人指出,“苹果能用于投资的资金实力很强,与特斯拉涉足时有所不同。对传统厂商来说构成威胁”。随着转向纯电动汽车和大型IT企业的加入,车企面临着重大决断。

鸿海将在北美建设纯电动汽车工厂

3月16日,台湾鸿海精密工业的经营一把手、董事长刘扬伟透露了将在北美建设该公司首座纯电动汽车(EV)工厂的方针。据称,目前正在进行协调,考虑建设在墨西哥或者美国威斯康星州,计划年内作出最终决定。因大量生产美国苹果的智能手机iPhone而发展起来的鸿海涉足纯电动汽车业务的计划已步入具体实施阶段。英国《金融时报》指出,这家全球最大的电子产品代工制造商正寻求减轻对苹果(Apple)的依赖。

日经新闻指出,这是鸿海首次提及工厂选址。预计不会生产自主品牌的汽车,而是以代工为主。如果年内最终敲定建设地,新工厂最早将于2022年动工,预计2023年建成。

鸿海没有透露供应对象,但刘扬伟表示,目前正在和美国的汽车厂商推进洽谈。该公司从去年年底开始进军电动汽车业务,创建了一个开放的电动汽车设计平台,如今更是加快了脚步。

针对很多媒体报道的苹果正在考虑投放的纯电动汽车“Apple Car”将由鸿海代工一事,刘扬伟仅表示这属于猜测。鸿海负责生产超过6成的iPhone,因此大多数观点认为两家公司也会在新涉足的纯电动汽车业务上展开合作。

在涉足纯电动汽车业务的过程中,鸿海已接连与多家公司牵手。1月,鸿海不仅宣布与中国浙江吉利控股集团在纯电动汽车领域展开全面合作,还与中国新兴厂商拜腾就量产该公司的纯电动汽车达成合作。

2月,鸿海与美国新兴厂商菲斯克(Fisker)合作,双方就2023年面向该公司量产和供应纯电动汽车达成基本协议。据刘扬伟透露,鸿海目前与欧洲大型企业Stellantis正围绕成立纯电动汽车合资公司的最终协议展开磋商。

据报道,鸿海希望2025年至2027年间,自己能在全球电动汽车市场占据10%的份额。

刘扬伟表示,中国大陆、欧洲和美国都将是重要的电动汽车市场。他说,电动汽车很适合威斯康星州工厂,因为该工厂靠近终端市场,也靠近有汽车生产历史的地区。他补充说,最终,熟练劳动力和工程师人才的可用性和成本将是在威斯康星州和墨西哥之间做出选择的关键因素。富士康目前在墨西哥也有一个工厂。刘扬伟表示,对于富士康而言,全球汽车芯片短缺是个打入汽车生产供应链的机会。他说,疫情期间需求剧烈变动,而汽车生产商反应“不够快,原因出在供应链管理的架构上”,这个体系中存在多个层级的供应商。“这给了我们一个优势。当我们与供应链打交道时,我们会进行垂直整合。过去他们会说,不用,一级供应商会为我们搞定。现在他们也许会重新考虑。我们愿意为汽车产业带去这一改变。”

汽车电动化推动产品更新

日企瞄准小众市场推低价电动车

据报道,日本越来越多中小企业开始开展纯电动汽车(EV)和燃料电池车(FCV)等电动车业务。开发纯电动汽车的日本BLAZE将在11月上市低价位纯电动汽车。还有的企业开始研发削减了远距离行驶功能的小型燃料电池车。这些企业的战略是通过耕耘现有大型车企尚未着力的小众领域来提高存在感。

BLAZE将在11月上市新型纯电动汽车“EV CLASSIC”。充电一次的续航距离为50公里,最高速度为50公里/小时。车辆价格为88万日元(不含税,约合人民币5.5万元)。外观设计以1930~60年代的古典车为原型,有望作为家庭第二辆车获得需求。车辆被登记为微型车,不需要年检等,维护费用便宜。可通过家用插座充电,该公司力争年销量达到5000辆。

BLAZE成立于2002年,一直从事新车、二手车销售业务。2017年开始销售电动自行车,涉足电动车业务。该公司进行车辆设计,生产则委托给中国企业。质检在中国和日本共计进行3次。BLAZE的董事森龙太称“我们用心做出有冲击性、令人兴奋的设计”,表示“目标是成为日本的特斯拉”。

开展汽车开发和设计业务的日本初创企业AZAPA将在2021年度开发超小型燃料电池车和纯电动汽车。一次可行驶约100公里。不具备在高速公路上行驶的功能,专用于市区行驶,价格在100万日元(约合人民币6.3万元)以下。力争到2030年前在中国和日本销售1万辆。

汽油车的零部件数量多,参与门槛较高。随着零部件数量少的纯电动汽车走向普及,进行车辆委托生产也变得容易,外部企业能够轻松参与进来。大型车企着力提升续航距离等纯电动车作为汽车的功能。而中小企业则反过来精简功能,挖掘家庭第二辆车和市区代步车的需求。

日本余合Home & Mobility(简称余合HM)与名古屋大学等联合研发采用新一代节能半导体“氮化镓”的纯电动汽车“All GaN Vehicle”。该公司进行把多种电子零部件整合到一起的设计,承担研发负责人的职能,助推纯电动汽车的研发。

余合HM成立于1938年,一直供应住宅设备。该公司社长余合繁一曾在丰田汽车进行雷克萨斯以及混合动力车(HV)系统的研发,于2009年就任社长。之后开展汽车业务,向丰田等提供用于试验的CASE(互联汽车、自动驾驶、汽车共享、电动化)车辆。余合社长认为,“没有方向盘和油门的自动驾驶汽车内部就是一间起居室”,计划开发与内饰相关的产品。

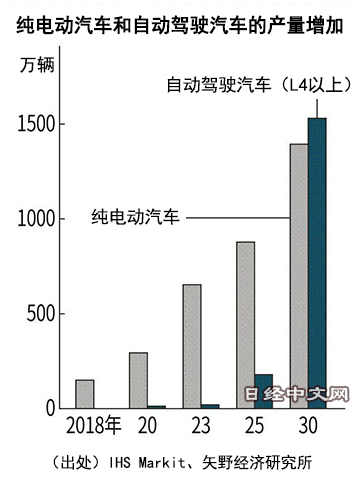

在日本国内的新车销量当中,纯电动汽车所占份额不到1%。在CASE领域,“2级(Level2)”自动驾驶正不断扩大,驾驶员在驾驶时只需盯着前方,可以不用操控方向盘、油门、刹车。“4级(Level4)”则可以在特定场所完全交由系统进行操控,以在特定路线上行驶的商用车为中心,被认为将在2020年代走向普及。

纯电动汽车和自动驾驶汽车都在逐步增加。在营销和技术方面拥有全新创意的初创企业及其他行业企业涉足汽车业的动向还将进一步扩大。

电动车企为快递行业打造专属车型

据日经新闻报道,德国初创企业RYTLE专注于从物流据点到家庭的“最后一英里”配送,提供电动车辆、收货设施、路线导航APP等物流平台所需要的一揽子服务。

RYTLE自主开发了一种转弯半径小、可在车身后部轻松装卸货物收纳箱的电动车辆。通过高效的货物装卸作业和路线方案,“最大可使配送距离和时间比卡车等运输方式减少45%”。根据估算,运营成本可以压缩约4成。预计将与日本物流企业和便利店展开合作。为了应对新型冠状病毒疫情下网购需求的增加,RYTLE将加快在全球开展业务的步伐。

RYTLE联合创始人兼亚太地区负责人图舍·迪赛透露,RYTLE已与多家日本企业正式展开协商,首个项目是与雅玛多控股集团合作,2020年11月中旬在千叶县市川市启动了配送实验,2021年正式涉足日本市场,同时正在与日本相关管理部门就电动车辆上路行驶展开协调。

迪赛表示,“日本的驾驶员和配送人员严重不足。在高楼大厦林立的东京,经常需要将货物搬运到高楼层,我们将提供一种理想的服务”。考虑到日本首相菅义伟提出的到2050年实现温室气体零排放量的目标,迪赛强调“(运输时的)二氧化碳(CO2)排放量将比原来减少5成以上”。据其介绍,主要原因是纯电动汽车可以比原来的卡车运输更能减少温室气体排放。

RYTLE成立于2017年,美国UPS及德国DHL等世界大型物流公司都是其客户。已在德国、法国及美国等大约10个国家开展服务。虽然现在有很多初创企业提供最后一英里服务,但大多是从IT派生出来的企业,同时提供车辆和软件的很少。

在日本,为了提高将商品从店铺送达消费者手中的速度,日本7-11与Seino控股合作,从2020年度内开始在东京推出最后一英里的新服务。在世界上,UPS、DHL及美国亚马逊等正在全面开展配送机器人实验,加快提高物流效率。

汽车电动化推动关键技术的研发

全球蓄电池技术的竞争

日经新闻的一篇文章指出,蓄电池能存储并调整不稳定的可再生能源,成为电气化时代的战略物资。全球车载电池市场到2030年将扩大至目前的10倍以上。20世纪掌握石油的国家获得主导权,但在21世纪,蓄电池将成为能源安全保障的关键。

中国在锂离子电池生产方面占约7成的份额,青海省2020年的锂产量达到全球的约1成。中国将电池技术创新升格为重点项目,到2035年要使环保车占到新车销售的100%。肩负战略核心任务的是2011年创建的世界最大车载电池企业宁德时代,董事长曾毓群表示正在与世界顶尖企业展开竞争,将打通上下游而发起挑战,呼吁合作伙伴加强团结。

宁德时代提出最近1年实施约合1.5万亿日元(900亿人民币)的投资,也将广泛投资材料和零部件企业。在抓住强劲内需的同时还在海外发动攻势,2021年内将在德国运行首座海外工厂。

政府和企业合作进入蓄电池市场的中国如果追溯到原料精炼和制造过程,也称不上坚如磐石。只有克服去碳化、童工等课题的国家才能获得蓄电池这种“绿色战略物资”。

美国总统拜登考虑到中国的竞争力,签署了针对电池等4个重点项目调整供应链的总统令。在欧洲,纯电动汽车电池的约5成依赖从中国进口,由于新冠疫情导致供应链中断,认为战略性零部件依赖中国存在风险的看法加强。

在此背景下,欧盟于2021年1月批准12个成员国补贴电池产业。德国宝马和正在柏林建厂的美国特斯拉等将成为补贴对象。欧盟委员会执行副主席韦斯塔格表示“(过度的)补贴会扭曲区域内的竞争环境”,但针对电池也表示“政府支持符合逻辑”。到2030年,欧盟将要求必须进行锂和钴等电池原料的再利用,不使用中国产品,在区域内形成可持续的制造循环。

伏尔肯在德国莱茵河上流,从地下深处抽取高温盐水,借助蒸汽驱动涡轮机发电。之后将盐水转移至工厂设备,使其中包含的氯化锂吸附到树脂上,进行电解后提取锂,实现了去碳化。伏尔肯副总裁Vincent Ledoux Pedailles表示,“应该从开采资源的阶段就采用可持续的方式”。

在车载电池领域掌握约2成全球份额的日本松下将在3年以内推出不采用钴的电池。在钴这种稀有资源领域,刚果民主共和国占到全球产量的5成份额,而在加工方面,中国企业占到6成。如果是无钴电池,则能够降低对中国的依赖。松下副社长佐藤基嗣透露称,“欧洲汽车厂商相继询问能否供货”。

全球蓄电池竞争中的实力对比

日经新闻分析指出,全世界已开始朝着2050年把温室气体净排放降为零的“零碳社会”迈进。前提是使用可再生能源和电动汽车,蓄电池的普及将成为关键。在主力的锂电池方面,中国和韩国企业的产品席卷市场。但要进入全面电气化时代,必须降低电池成本、确保安全性、提高蓄电能力,实现进一步进化。

日本企业在蓄电池领域拥有商机。日本是率先使锂电池实现商品化的国家,建立了由各种企业参与电池相关领域的生态系统。其中车用锂电池制造商包括松下、汤浅(GS Yuasa)、麦克赛尔、远景(AESC)、东芝、TDK、ELIIY Power等。

锂电池的基本结构是在正极和负极之间填充电解液。由锂离子穿过电极之间的隔膜,反复进行充放电。

日本的正极材料制造商包括日亚化学工业、田中化学研究所、住友金属矿山、住友大版水泥、太平洋水泥等企业,负极材料制造商包括昭和电工集团、东海碳素、三菱化学控股、JFE化工等。隔膜制造商包括旭化成、东丽、宇部兴产、住友化学、W-Scope、日本高度纸工业等。电解液制造商包括三菱化学控股、STELLACHEMIFA、MU Ionic Solutions、Central Glass、森田化学工业等。

锂电池缺少任何一个构件都不能储存电力。只要改进其中一个构件,电池的性能就有可能大幅提高。相关企业为此绞尽脑汁,相互竞争,电池相关产业也不断发展。除了开发可提高蓄电性能的添加材料的企业外,从事电池制造和评估测试业务的企业也加入竞争。

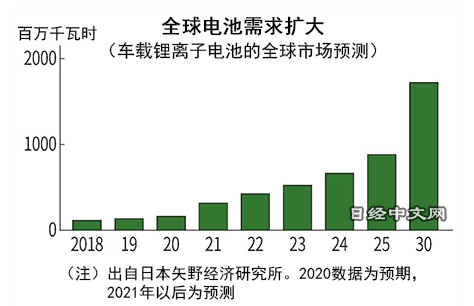

要实现零碳社会,需要把可再生能源电力储存起来,在电力短缺时拿出来使用。进入2030年代以后,日本在售新车将改为电动汽车。预计全球锂电池市场将进一步扩大。据日本富士经济预测,仅从车载锂电池来看,2020年全球市场规模约为2.6万亿日元,到2024年将逼近7万亿日元。

在2000年左右,日本企业在小型锂电池领域占据全球绝大部分市场。如今,中韩企业掌握全球约7成车载锂电池市场。今后,哪些企业将掌握电池市场?随着电池价值越来越大,参与竞争的企业越来越多,势力格局将发生改变。擅长电池相关零部件的日本企业将获得良机。

衡量技术实力的指标是专利申请数量。欧洲专利厅和国际能源署(IEA)公布了“电池技术”相关专利申请数量(2000年-2018年)的企业排名。

前25名的排名顺序先后是:韩国三星、日本松下、韩国LG电子、日本丰田、德国博世、日本日立、日本索尼、日本NEC、日本日产、日本东芝、日本汤浅、美国通用汽车、日本住友电气、美国福特、中国台湾富士康、日本村田制作所、日本住友化学、日本TDK、韩国现代汽车、德国戴姆勒、爱尔兰Johnson Controls、德国BASF、法国CEA、德国大众、日本瑞翁。

从电池技术相关专利申请量的企业排名来看,前25家企业中过半数是日企。有观点认为中国企业未排在前列,是因为优先在国内申请专利。也有中国企业不申请专利,不公开自己的技术。即便如此,从排名可以看出,日企在电池技术方面仍占优势。

日本三菱综合研究所2020年在日本经济产业省研讨会上公布的资料显示,2020年中国的蓄电池产能为148吉瓦时,欧洲为55吉瓦时,美国为49吉瓦时,日本仅8吉瓦时。虽然日本具有技术实力,但未转化成产量,日本电池供应面临的风险很大。

根据Techno Systems Research推算,按容量计算,2020年全球车载锂电池的市场份额:中国宁德时代26.0%,中国比亚迪8.1%,韩国LG化学23.3%,韩国三星SDI8.7%,日本松下18.1%,以上厂家合计占据了84.2%,其他厂家占有的市场份额为15.8%。

实现零碳排放需要长期奋斗。要制造蓄电量更大、更安全的电池,企业已经开始挑战“超越锂电池”的新型电池。代替产地有限的锂,采用容易获得的钠和钾的新一代电池受到关注。日本大学的研究受到世界研究机构的关注。替代锂电池的下一代电池,包括钠电池、钾电池、镁电池和钙电池等,全球进行研究的机构如下表:

|

钠电池 |

|

|

日本:东京理科大学、九州大学、京都大学、鸟取大学、冈山大学 |

法国CNRS、西班牙CIC EnergiGUNE、中国科学院 |

|

钾电池 |

|

|

日本:东京理科大学、京都大学、立命馆大学、大阪大学、产业技术综合研究所 |

美国俄勒冈州立大学 |

|

镁电池 |

|

|

日本:东京理科大学、东北大学、神户大学、山口大学 |

以色列巴伊兰大学 |

|

钙电池 |

|

|

日本:丰桥技术科学大学、东北大学 |

西班牙ICMAB |

日经新闻指出,尽管很难立刻回答哪些技术能够胜出。但实现零碳的未来取决于蓄电池,只有持续挑战的企业能够成功这一点明白无误。

(完)

(整理、编译:王砚峰、张佶烨;责任编辑:王砚峰)